Рынок криптовалют растет экспоненциально — его капитализация превысила $2 трлн. Только с начала года этот показатель вырос на 180%.

Не менее впечатляющие результаты демонстрирует и сегмент децентрализованных финансов (DeFi). Его TVL составляет $181 млрд, рост с начала года превысил 500%.

Популярность приложений на базе смарт-контрактов открывает лазейки для получения дополнительного дохода, опирающиеся на рыночные неэффективности, специфические особенности архитектуры Ethereum и других блокчейн-систем, а также распространенного в DeFi механизма автоматического маркетмейкера со свойственными ему проскальзываниями и непостоянными убытками.

Одна из таких лазеек — Miner Extractable Value (MEV). Это прибыль, которую майнер может получить за счет включения, исключения или изменения порядка транзакций по своему усмотрению в создаваемых им блоках.

ForkLog разобрался в особенностях MEV и причинах роста ее популярности. Мы выяснили, какие есть стратегии извлечения MEV и решения, призванные минимизировать связанные с ней негативные эффекты.

- На фоне стремительного роста DeFi относительно новым риском для пользователей стала MEV. Речь не только о высоких комиссиях для пользователей, которые платят так называемый невидимый налог, но и о саботаже консенсуса майнерами, конкурирующими за дополнительную прибыль.

- Многие проекты создают различные инструменты для смягчения связанных с MEV негативных последствий, среди которых исполнение сделок по неоптимальному обменному курсу.

- Эффективно противостоять MEV может развитие решений масштабирования второго уровня и запуск Ethereum 2.0 с совершенно иным механизмом консенсуса.

Концепция MEV

Блокчейны биткоина и Ethereum представляют собой неизменяемые реестры, защищенные децентрализованной сетью компьютеров, именуемых майнерами.

Майнеры постоянно агрегируют транзакции в последовательно связанные между собой блоки. Хоть блокчейны и гарантируют валидность транзакций (например, отсутствие двойной траты), вовсе необязательно, что в самом блоке эти транзакции будут расположены в том же порядке, в котором они были отправлены в сеть.

Ethereum-майнеры обычно приоритезируют транзакции в зависимости от цены газа, чтобы максимизировать поступления от комиссий. Однако такой подход вовсе не является требованием сети. Поэтому майнеры могут получать дополнительный доход, используя возможность произвольно изменять порядок транзакций. Это позволяет им извлекать Miner Extractable Value.

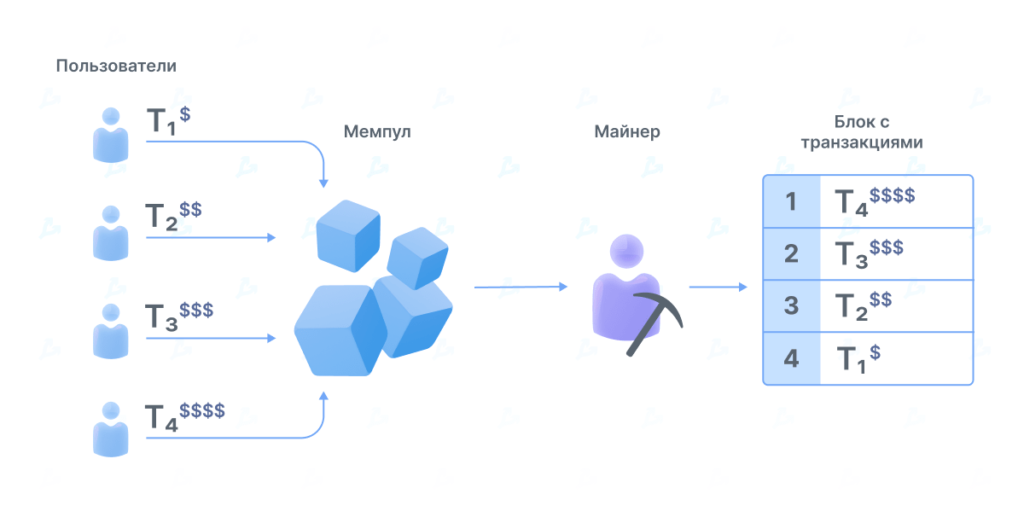

Перед включением в блок Ethereum-транзакция отправляется в публично доступный мемпул. Он представляет собой большой набор транзакций, ожидающих подтверждения сети.

В этом мемпуле MEV-боты ищут возможности получения некоторого дохода, например, от арбитражных операций или же от ликвидации недостаточно обеспеченных займов.

Предположим, на бирже Uniswap появилась арбитражная возможность на $10 000 в результате ценового проскальзывания после крупной торговой операции. Арбитражный бот замечает эту возможность и отправляет транзакцию, чтобы захватить добычу. Предлагаемая майнеру комиссия составляет $10.

Как пояснили специалисты Paradigm Research, в таком случае может возникнуть один из двух вариантов развития событий:

- майнер копирует и цензурирует транзакцию арбитражера, чтобы самому заполучить добычу;

- эту возможность замечают другие боты и предлагают более высокую комиссию; для перехвата арбитража начинается «война ставок» (Priority Gas Auction, PGA, аукцион газа за приоритет).

Потенциальная прибыль в $10 000 — и есть Miner Extractable Value. Если майнер эту возможность не перехватывает, начинается PGA за последующую возможность арбитража, а разница между ценой завершения аукциона и суммой MEV составляет прибыль победившего трейдера. Например, если выплачиваемая майнеру комиссия составляет $4000, то оставшиеся $6000 — прибыль трейдера.

Это наиболее обобщенный пример MEV, полная картина гораздо сложнее. Концепт Miner Extractable Value был предложен Филипом Дайаном в статье «Flash Boys 2.0: фронтраннинг, переупорядочивание транзакций и нестабильность консенсуса на децентрализованных биржах» (2019) и популяризирован Дэном Робинсоном, Георгиосом Константопулосом и samczsun в статьях «Ethereum-темный лес» и «Побег из темного леса».

Существует немало стратегий MEV. Все они требуют четкого упорядочения транзакций — например, их размещения перед и/или сразу после крупных ордеров на децентрализованных биржах.

Рассмотрим основные типы MEV-стратегий:

- Фронтраннинг — процесс попадания новой транзакции в очередь исполнения сразу перед оригинальной транзакцией. Например, трейдер проводит крупную сделку с эфиром на какой-либо DEX. Операция крупная, способная подтолкнуть вверх цену ETH. Выявив соответствующую незавершенную транзакцию в мемпуле, бот может извлечь прибыль: приобрести Ethereum по низкой цене ровно перед тем, как купят большое количество ETH, чтобы впоследствии продать актив по более высокой цене после ее роста.

- Бэкраннинг. Бот передает транзакцию A в сеть с немного более низкой ценой газа в сравнении с ожидающей подтверждения транзакцией B. Таким образом, А завершается сразу после B в рамках того же блока. Например, в ликвидационных стратегиях боты размещают транзакции сразу же после обновления ценового оракула, чтобы опередить конкурентов. Либо же ордер на продажу актива исполняется сразу после резкого роста цены монеты, вызванного предшествующей крупной покупкой.

- «Сэндвич» — комбинация из фронтраннинга и бэкраннинга. Предположим, в мемпуле выявлен крупный ордер на покупку, и бот выставляет перед ним свой фронтраннинг-ордер, чтобы приобрести токены по более низкой цене. Срабатывает крупный ордер, двигая цену вверх. Затем в результате бэкраннинг-операции бот продает монеты с прибылью раньше остальных участников рынка.

- Uncle-bandit. Относительно новый вид атаки: бот реализует «сэндвич-операцию» на основе данных, обнаруженных в uncle-блоке. Последний, по сути, выполняет роль мемпула.

В последней стратегии очевидно значительное преимущество майнеров над остальными участниками рынка, поскольку именно они могут обнаруживать uncle-блоки в первую очередь.

Наиболее распространенными являются операции с использованием одной или нескольких децентрализованных бирж. Арбитражная возможность появляется, когда курс актива отличается на различных площадках. Причиной таких различий могут быть невысокая ликвидность монет и крупные сделки, краткосрочно влияющие на их стоимость.

Арбитражеры покупают актив на площадке, где он дешевле, а продают там, где дороже. Такие сделки способствуют возврату цены к равновесному значению. Подобные операции возможны в том числе между DEX и централизованными биржами.

ForkLog обратился за комментарием к эксперту MEV-сегмента, который предпочел сохранить анонимность (для удобства присвоим ему псевдоним Константин Никифоров).

«Есть несколько видов арбитражных операций. Первая техника, наверное, самая популярная, — это «сэндвич». Когда одна транзакция кладется над, то есть, перед большой транзакцией. И следующая транзакция должна максимально близко лечь к ней», — пояснил Никифоров.

Проводя параллель с традиционным рынком, стоит отметить, что арбитраж и фронтраннинг — отнюдь не новые для него явления. Использовавшиеся на протяжении десятилетий приемы и ухищрения, предполагающие высокую скорость операций в исполнении специальных программ, описаны в книге Майкла Льюиса «Flash Boys: Высокочастотная революция на Уолл-стрит», изданной в 2014 году.

Бэкраннинг на традиционных рынках обычно связан с механизмами, позволяющими торговым фирмам исполнять ордеры сразу после определенных событий.

Дарк-пулы (Dark pools) также существуют на традиционных рынках далеко не первый год. Они представляют собой закрытые площадки для торговли активами, которые недоступны обычным инвесторам. Покупатели и продавцы на таких площадках могут выставлять ордера, не раскрывая информацию о них широкой публике.

«MEV — это так или иначе бизнес. В некотором контексте его можно сравнить с высокочастотной торговлей. Это такая себе псевдо-HFT. То есть, когда ты должен делать все быстро, но не так быстро, как на классических централизованных площадках, где твоя задача — выиграть наносекунды», — поделился мнением Никифоров.

Поскольку в подобных операциях участвуют не только майнеры, но и другие игроки рынка, MEV все чаще расшифровывают как Maximum Extractable Value («максимальная извлекаемая стоимость»).

Рост популярности MEV

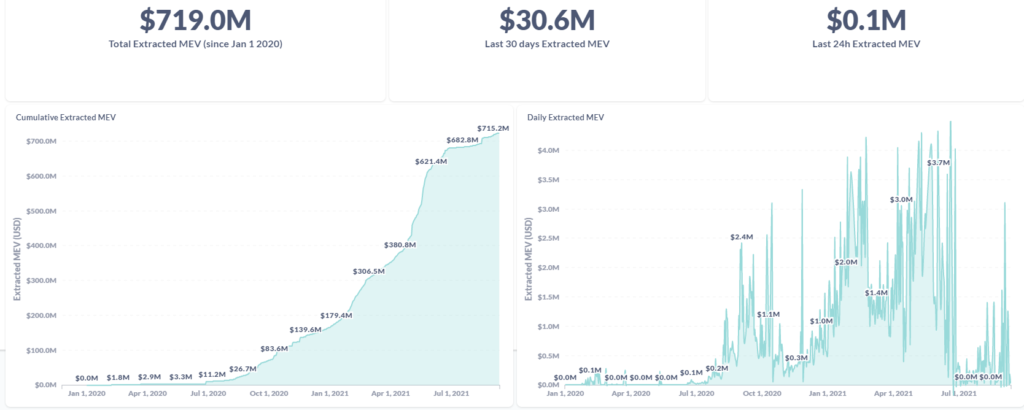

Согласно сервису MEV-Explore, с начала 2020 года участники рынка извлекли MEV на сумму свыше $700 млн.

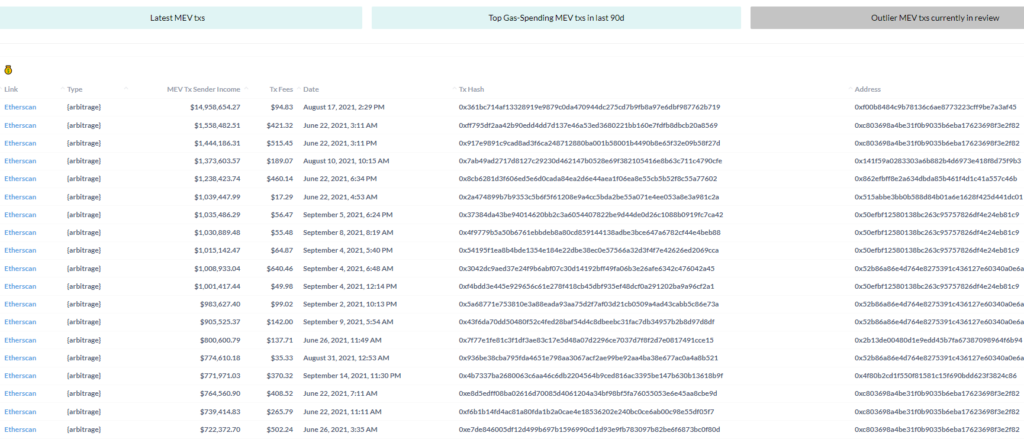

Возникает закономерный вопрос: каков размер потенциальной прибыли от MEV-операций? По наблюдениям Никифорова, прибыль от таких операций может исчисляться миллионами долларов.

«На сервисе Flashbots.net есть раздел, где указаны суммы, которые получают арбитражники за рамками обычных доходностей. Там были операции и по миллиону долларов. Моя максимальная сделка — порядка $50 000», — отметил Никифоров.

На скриншоте ниже представлен список крупнейших MEV-операций при различных транзакционных комиссиях.

Бум добычи MEV, которую также называют «невидимым налогом», стал причиной того, что майнеры стали запускать собственных ботов.

В марте 2021 года крупный Ethereum-пул Ethermine от австрийской компании BitFly внедрил стратегию арбитража MEV, призванную компенсировать потери доходов майнеров после активации EIP-1559 в рамках хардфорка London. Среди участников пула распределяется 80% извлекаемой прибыли.

Его примеру вскоре последовали и другие пулы. Например, пул 2Miners объявил об использовании решения от ArcherDAO. Примерно тогда же о бета-тестировании MEV-инструментов заявили в Flexpool.

Независимые аналитики отмечают, что уже в апреле 2021 года до 30% блоков в Ethereum содержали транзакции, связанные с MEV-стратегиями. Вероятно, к настоящему времени значительная часть майнинговых пулов из топ-10 и крупных соло-майнеров используют те или иные MEV-решения, например, самого популярного флеш-бота MEV-Geth.

Невидимый налог и потенциальный ущерб экосистеме Ethereum

По мере роста популярности DEX и DeFi в целом расширяются возможности арбитража и развиваются инструменты для проведения соответствующих операций. Как следствие, возрастает конкуренция между арбитражными ботами и ужесточается «война ставок» — PGA.

Хоть MEV и способствует выравниванию цен и повышению эффективности рынка, побочный эффект противостояния по принципу «победитель получает все» заключается в росте транзакционных издержек для всех участников рынка.

Выплачиваемые ботами транзакционные комиссии, которые зачастую составляют значительную долю от итоговой арбитражной прибыли, поступают непосредственно майнерам. Последние, таким образом, при любом сценарии получают выгоду от MEV и роста популярности подобных операций.

Побочным эффектом от фронтраннинга является исполнение сделок по неоптимальному обменному курсу. Это увеличивает затраты при использовании децентрализованных бирж, накладывая на пользователей «невидимый налог».

Биржевой арбитраж и фронтраннинг — лишь два относительно простых примера получения MEV и его негативного воздействия на участников рынка. Со временем могут получить распространение более сложные стратегии переупорядочения транзакций с активным участием майнеров. Это даже может стать причиной реорганизаций блокчейнов и нестабильности консенсуса, уверены в Paradigm Research.

Исследователи в качестве примера приводят двух майнеров — Сэма и Дэна, которым выплачивается вознаграждение в $100 за каждый добытый блок.

Сэм нашел три блока, первый из которых включал рассмотренную выше арбитражную возможность на $10 000 с использованием Uniswap.

Теперь Дэн стоит перед выбором: либо продолжать добывать блоки поверх трех блоков Сэма, либо же попробовать повторно добыть первый блок, чтобы самому заполучить арбитражную прибыль.

$10 000 — куда более привлекательны в сравнении со $100 награды за блок. Дэн более рационален, нежели честен, поэтому решает повторно добыть тот самый блок.

Поскольку в нашем примере уже есть три блока, то Дэн добывает также второй и третий блоки, забирая себе всю содержащуюся в них MEV. После реорганизации Дэну принадлежит самая длинная цепь, теперь вместе с Сэмом они могут продолжать работать от третьего блока.

Это пример «атаки time-bandit». Если награда за блок недостаточно велика в сравнении с MEV, для майнеров может быть выгодна подобная дестабилизация консенсуса.

Исследователи не исключают, что повсеместное использование таких атак «может привести к снижению инвестиций майнеров в хешрейт».

«Если мы и увидим подобное поведение, это, скорее всего, будут более частые и короткие реорганизации. Они не смогут существенно повлиять на процесс майнинга», — подчеркнули представители Paradigm Research.

В настоящее время активно развиваются альтернативные DeFi-экосистемы: Binance Smart Chain, Solana, Polygon, Terra. Возникает закономерный вопрос: все они также подходят для MEV или же подобные операции свойственны лишь для Ethereum? По словам Никифорова и других экспертов, перечисленные выше стратегии довольно развиты и в других экосистемах.

«MEV не является уникальным для эфира. По мере ужесточения конкуренции за подобные возможности на Ethereum боты перемещаются в альтернативные блокчейны вроде Binance Smart Chain. Там есть аналогичные возможности, но с меньшей конкуренцией», — подчеркнул Ethereum-разработчик Сэм Ричардс.

Решения для минимизации MEV

Над минимизацией влияния MEV работают многие проекты. Один из самых известных — Flashbots. Это научно-исследовательская организация, призванная смягчить отрицательные внешние эффекты и снизить риски для Ethereum, связанные с Miner Extractable Value.

Участники организации разработали инструменты для количественной оценки MEV и устранения информационной асимметрии в экосистеме. Они работают над решением Flashbot Alpha, где реализован механизм аукциона с закрытыми ставками для определения приоритетности транзакций. Оно представляет собой модифицированный Ethereum-клиент Geth.

Flashbots также создала MEV-Explore — общедоступный дашборд, показывающий MEV-транзакции в реальном времени и различную аналитическую информацию. Организация также разработала MEV-Relay — инструмент, соединяющий майнеров с ботами при сохранении конфиденциальности.

KeeperDAO — протокол, использующий приватный виртуальный мемпул под названием Hiding Book. Пользователи производят торговые или кредитно-депозитные операции с использованием этого мемпула, а боты Keeper извлекают MEV посредством арбитража или ликвидаций.

Полученная прибыль депонируется в ROOK-хранилище. Пользователи получают часть прибыли в виде токенов ROOK за вычетом комиссий ботам Keeper. Транзакции пользователей исполняются без платы за газ и защищены от проскальзываний и «сэндвич-атак».

«Торгуйте, занимайте средства и зарабатывайте, не подвергаясь нападению хищных MEV-ботов, блуждающих по Темному лесу, являющимся публичным пулом Ethereum», — говорится на сайте проекта.

Secret Swap позиционируется как недоступная для фронтраннинга и ориентированная на приватность кроссчейн-платформа на базе механизма автоматического маркетмейкера. Проект использует зашифрованные «секретные контракты» (SNIP-20), предотвращающие извлечение MEV.

Пользователям нужно обладать кошельком Keplr и токенами управления SCRT для оплаты «газовых комиссий». Также предусмотрен 0,3% сбор за обменные операции. Провайдеры ликвидности могут зарабатывать токены SEFI, а затем получать дополнительный доход от их стейкинга.

Проект предоставляет зашифрованный мемпул, не позволяющий нодам и валидаторам просматривать детали транзакций. Блокчейн Secret Network создан на базе фреймворка Cosmos SDK, предусматривающего слэшинг и делегирование. Secret Apps построены на смарт-контрактах CosmWasm, написанных на Rust.

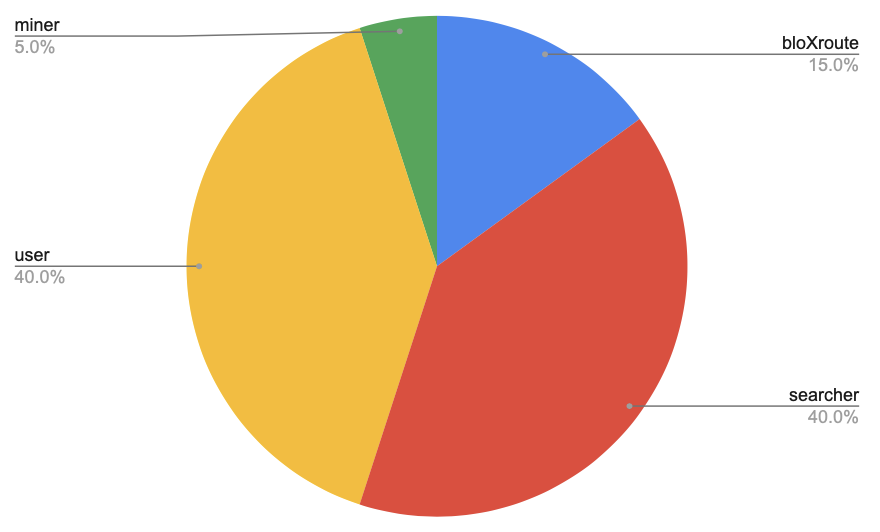

Команда bloXroute Labs разработала инструмент BackRunMe. Он позволяет осуществлять конфиденциальные транзакции, устойчивые к фронтраннингу и «сэндвич-атакам».

Боты, тем не менее, могут осуществлять бэкраннинг, извлекая прибыль от арбитражных операций. BackRunMe возвращает часть MEV-дохода пользователю.

«Большинство таких бэкраннинг-операций не влияют на отправляемые пользователями транзакции, поскольку происходят после их подтверждения», — говорится в документации к инструменту от bloXroute Labs.

На диаграмме ниже представлена структура распределения от бэкраннинговой транзакции: 15% достается команде bloXroute, 40% — ботам, 40% — пользователям и 5% — майнерам.

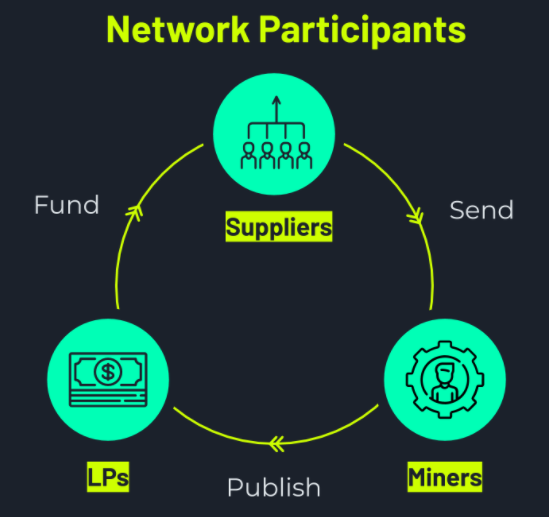

Сервис ArcherSwap от Archer DAO противодействует фронтраннингу и проскальзываниям, а также позволяет избежать потери средств из-за неисполненных Ethereum-транзакций.

MEV-боты и майнеры делят прибыль от операций в форме токенов управления ARCH. Провайдеры ликвидности обеспечивают ботов (suppliers) средствами, необходимыми для реализации стратегий.

Archer Swap дает возможность переключаться между Uniswap и SushiSwap, предоставляя пользователям «привычный интерфейс обмена токенов, но с дополнительными опциями и превосходной бэкенд-функциональностью».

«Это не новая DEX, а расширение поверх существующих децентрализованных бирж, чтобы предложить улучшенный пользовательский опыт», — говорится в блоге проекта.

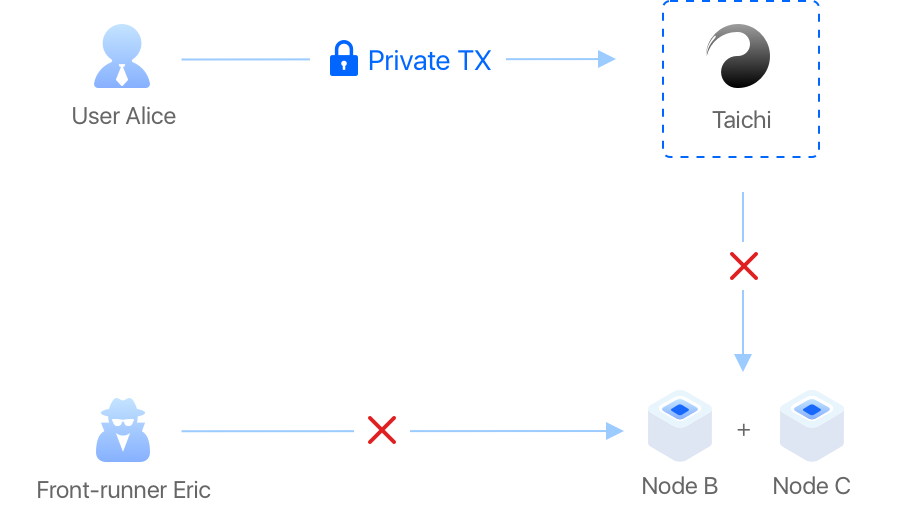

TaiChi Network представляет собой сервис приватных транзакций под управлением пула SparkPool. Транзакции видны только пулу и не передаются других нодам Ethereum, предотвращая возможность извлечения MEV сторонними игроками.

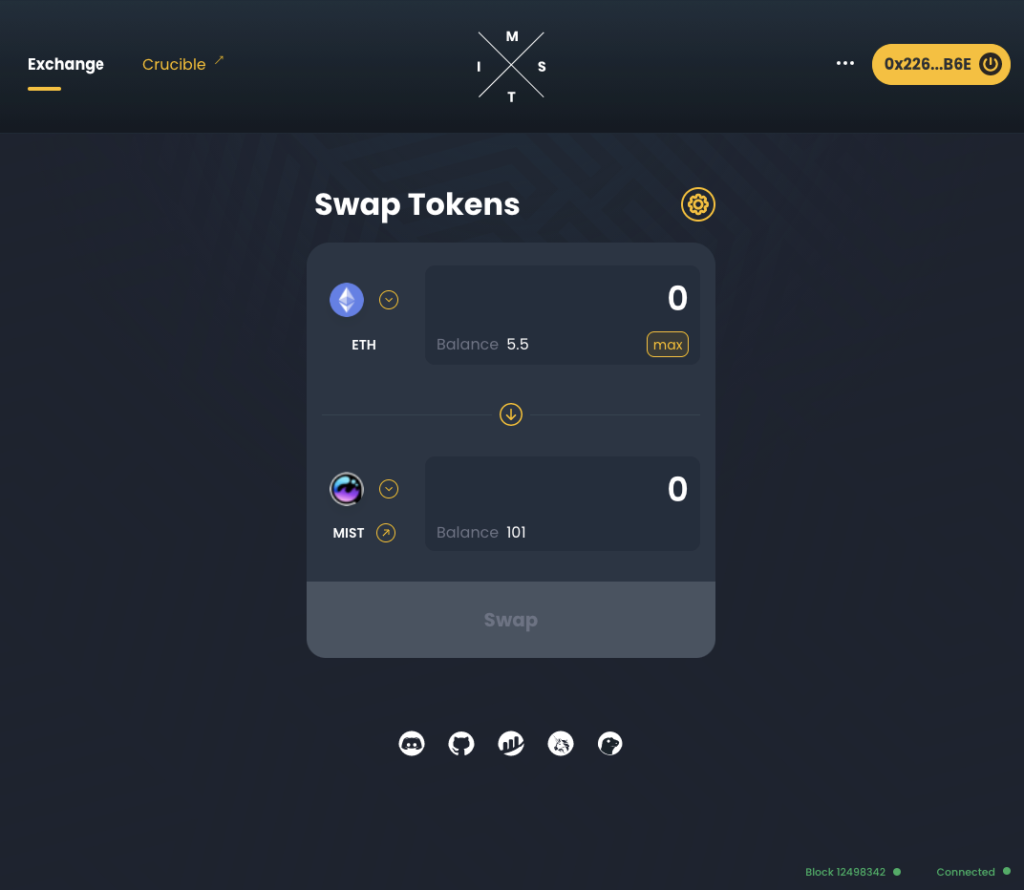

mistX.io от Alchemist — это DEX, работающая на базе технологии от Flashbots. Транзакции пользователей не поступают в общедоступный пул Ethereum для предотвращения фронтраннинга.

«В mistX не предусмотрена плата за газ в ее традиционном понимании. Вместо использования ETH для оплаты газа в mistX-транзакциях предусмотрены чаевые майнерам. Они пропорциональны традиционным комиссиям за газ, однако торговля на mistX предполагает мощную защиту и гарантии исполнения транзакций», — говорится в документации проекта.

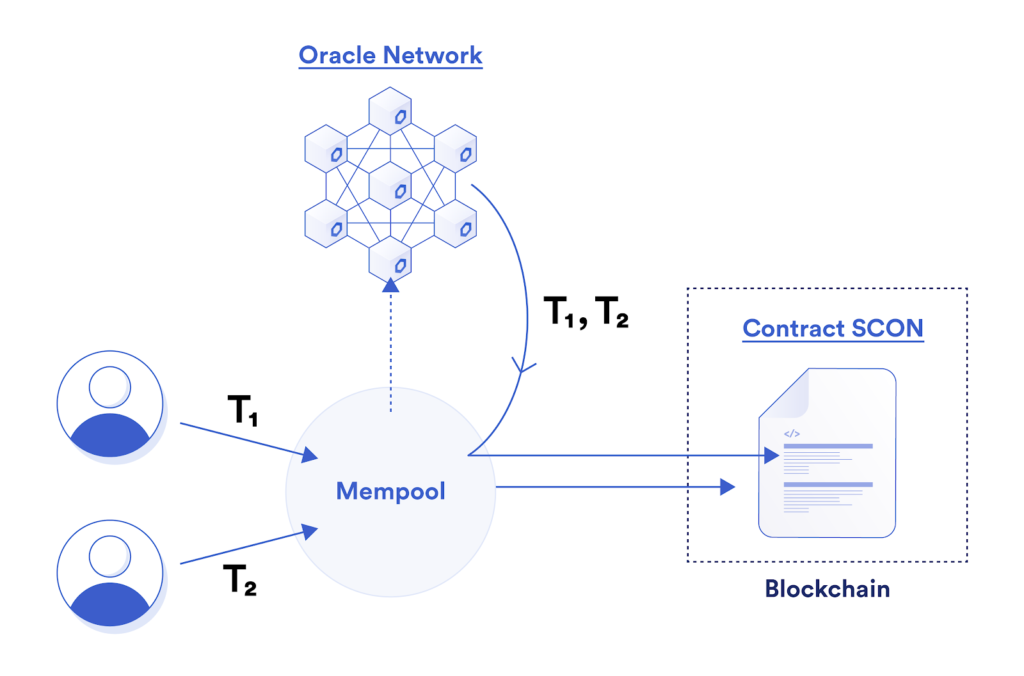

Проект Chainlink разработал Fair Sequencing Services — MEV-решение, использующее сеть децентрализованных оракулов для «справедливого упорядочения транзакций, отправляемых ончейн в смарт-контракт».

«Отделяя возможность упорядочения транзакций от возможности выпуска блоков, можно предотвратить вредоносное извлечение стоимости вроде фронтраннинга», — говорится в блоге Chainlink.

По словам разработчиков, FSS не только способствует «справедливому упорядочению транзакций», но и снижению транзакционных комиссий, предотвращая возникновение «газовых войн».

В конце апреля проект Gnosis представил протокол для децентрализованных бирж с защитой от MEV и механизмом сопоставления ордеров Coincidence of Wants (CoWs). CowSwap — децентрализованная биржа с функциями DEX-агрегатора на базе Gnosis Protocol v2 (GPv2).

Gnosis Protocol v2 использует такие технологии:

- CoWs. Когда один трейдер хочет купить актив, а другой — продать такой же актив, происходит «совпадении желаний». Подобные ордеры протокол выполняет напрямую, без внешнего маркетмейкера или поставщика ликвидности.

- Batch Auctions. Протокол группирует ордеры в пакеты, внутри которых цены токенов однородны и не зависят от порядка ордеров. Это позволяет защитить трейдеров от MEV.

- Gas Free Transactions (GFT). Пользователь биржи подтверждает ордер вне Ethereum без платы за газ. При этом CowSwap оптимизирует стоимость исполнения сделки: применяет CoWs, отслеживает цены на других DEX и учитывает цену газа для включения транзакции в блок. Пользователи платят комиссию, если протокол выполняет транзакцию на их условиях.

CowSwap отправляет ордеры пользователей в GPv2. Протокол объединяет ордеры в пакеты (Batch Auctions, BA) и передает их решающим пользователям (solvers). Последние занимаются поиском наиболее выгодной рыночной цены и получают за это награды в токенах Gnosis (GNO).

Решающим может стать любой пользователь. Для этого нужно:

- заблокировать 100 GNO в GnosisDAO;

- получить одобрение участников децентрализованной автономной организации;

- установить ПО для создания BA.

Когда лучшие цены найдены, протокол выполняет ордеры в пакете. Сначала он ищет CoWs-сделки: при совпадении желаний меньший ордер выполняется к более крупной заявке. Затем GPv2 ищет ликвидность на других DEX, чтобы выполнить оставшиеся ордеры.

Исследователи Paradigm Research убеждены, что любое приложение можно спроектировать так, чтобы минимизировать генерируемую им потенциальную MEV.

«Это может стать конкурентным преимуществом, поскольку снизит издержки участников рынка и улучшит пользовательский опыт», — отметили эксперты.

По их словам, немаловажно и обновление EIP-1559, предусматривающее сжигание базовой комиссии. Такой подход призван стабилизировать доходы майнеров, дополнив стимулы к обеспечению безопасности протокола, что в итоге поможет компенсировать MEV.

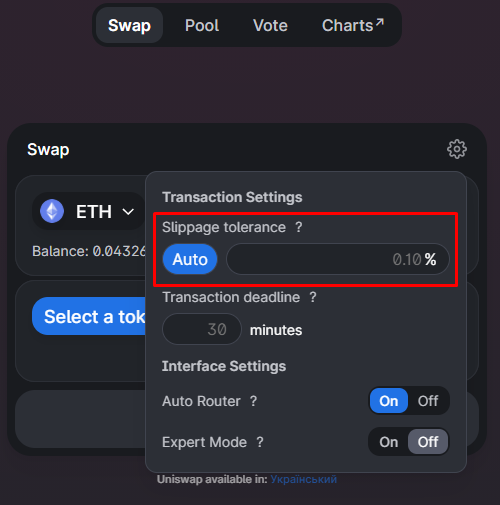

Никифоров уверен, что простые возможности избежать MEV-арбитража «были, есть и будут». Например, при обмене токенов обычный пользователь может менять параметр slippage tolerance в сторону уменьшения и использовать агрегаторы ликвидности с децентрализованных бирж вроде 1inch.

«Возникновение прибыли от транзакции «жертвы» обусловлено настройками этих транзакций. Если ты хочешь, чтобы никто на ней не заработал, ты можешь это сделать. Например, уменьшив параметр slippage tolerance или разбросав маршрут по пулам, используя 1inch. Если тебе лень заморачиваться — заплати немного», — пояснил Никифоров.

Заключение

Рост DeFi-сегмента сопряжен не только с хакерскими атаками и мошенническими схемами. Относительно новым риском для пользователей децентрализованных бирж стала MEV.

Разрабатываются самые различные решения для противодействия Miner Extractable Value. Однако очевидно, что пока связанные с MEV риски для пользователей DeFi-приложений можно лишь уменьшить, но не исключить полностью.

Наиболее эффективными представляются нацеленные на приватность решения, предотвращающие фронтраннинг и «сэндвич-атаки». Такие инструменты распределяют среди пользователей часть прибыли и предоставляют прочие выгоды, включая «безгазовые» транзакции. Однако MEV-стратегии постоянно развиваются и усложняются, поэтому текущие инструменты защиты могут вскоре устареть.

Еще один возможный путь к уменьшению проблемы MEV — развитие решений масштабирования второго уровня (L2). Виталик Бутерин убежден, что благодаря развитию Rollups подавляющее большинство транзакций может осуществляться в L2, оставляя Ethereum в качестве базового уровня данных и публикуя в него лишь минимальный объем информации, необходимый для выявления мошенничества (или его отсутствия). В результате участники сети получают высокую скорость и пропускную способность, не в ущерб гарантиям безопасности сети базового уровня.

Команда Optimism предложила свой подход — MEV Auction (MEVA), предполагающий разделение распределения транзакций и их исполнения. Конкурирующий с Optimism проект Arbitrum работает над Fair Sequencing — алгоритмом «справедливого» упорядочения транзакций.

Механизм консенсуса Proof-of-Stake в теории может отбить у валидаторов охоту осуществлять «атаки time-bandit» благодаря механизму слэшинга. Однако для этого размер штрафа должен превышать потенциальные выгоды от MEV.

Не за горами переход на Ethereum 2.0 (ETH2), и, по словам Виталика Бутерина, реорганизация блокчейна для опережения прибыльных сделок пользователей в DeFi-протоколах окажется затруднительной.

Для проведения прямой реорганизации потребуется, чтобы злоумышленник фактически контролировал не менее половины всех валидаторов. Внедрение ПО для реорганизации бесполезно, если только его одновременно не использует очень большое количество других валидаторов.

Бутерин убежден, что случающиеся ныне короткие реорганизации не являются фатальными. По его мнению, самым эффективным ответом MEV станет ускорение перехода на Ethereum 2.0.

По состоянию на 19.09.2021 на депозитном контракте Ethereum 2.0 содержится более 7,72 млн ETH стоимостью $26,6 млрд. Эта внушительная сумма указывает на уверенность пользователей в перспективах новой версии эфира, запуск которой, несомненно, станет важнейшей вехой в развитии DeFi и всей индустрии.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости, инфографика и мнения.

ForkLogАвтор: Алекс Кондратюк