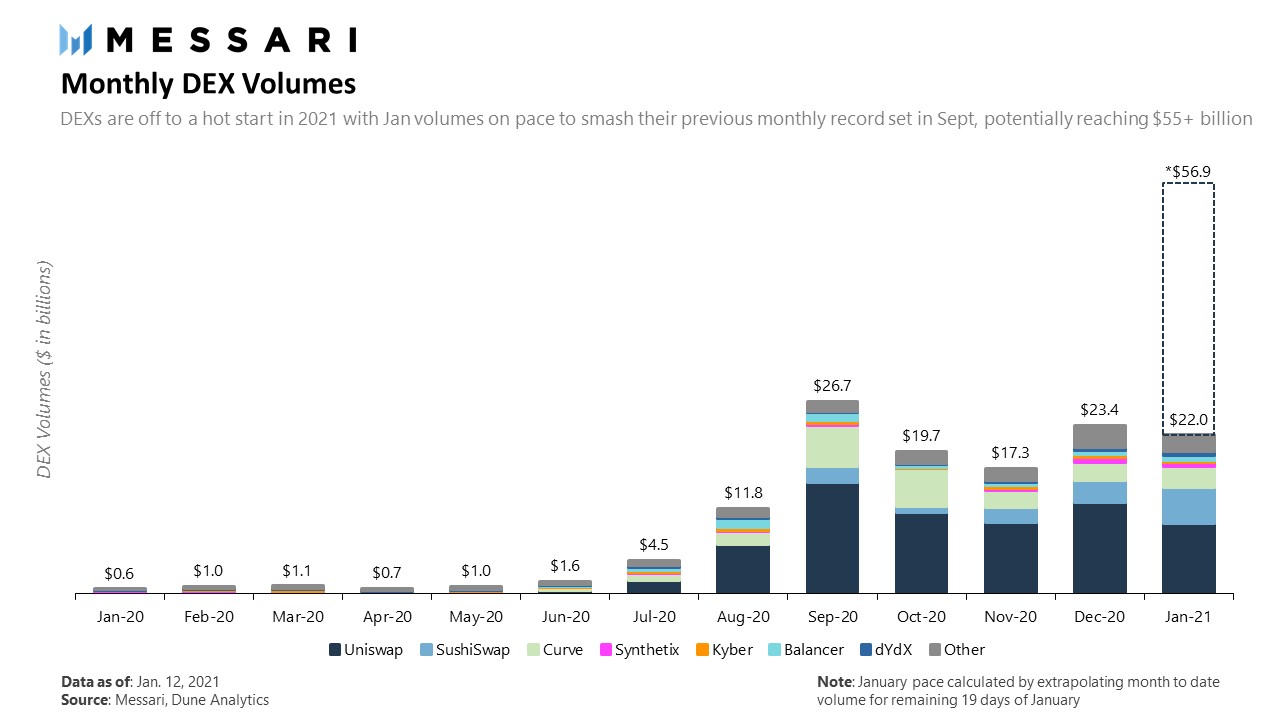

Объемы торгов на децентрализованных биржах (DEX) стремительно растут. Несмотря на ужесточающуюся конкуренцию, в сегменте уже долгое время доминирует Uniswap — на нее приходится примерно половина от общего оборота некастодиальных платформ.

В августе прошлого года Uniswap обошла по объему торгов крупнейшую американскую биржу Coinbase. В сентябре она выпустила собственный токен UNI, ажиотаж вокруг которого послужил мощным драйвером дальнейшего роста секторе децентрализованных финансов (DeFi).

Читатели ForkLog назвали основателя Uniswap Хейдена Адамса наиболее влиятельным представителем сектора DeFi в 2020 году.

Аналитики Messari Мира Кристанто и Райан Уоткинс провели фундаментальный анализ Uniswap и ее нативного токена, оценив перспективы их роста. Предлагаем вниманию читателей перевод их статьи «Оценка Uniswap — крупнейшей в мире децентрализованной биржи».

Ключевое

- Команда Messari провела фундаментальный анализ токена UNI, адаптировав методы оценки сферы традиционных финансов.

- Эксперты пришли к выводу, что токен торгуется на 60% ниже ожидаемой в сентябре рыночной стоимости.

- Сообщество возлагает большие надежды на готовящуюся к запуску третью версию платформы, которая обещает быть более быстрой, масштабируемой и капиталоэффективной.

Благодаря четкому соответствию продукта рынку, увеличению оборотов и значительному потенциалу получения экономических выгод, DEX, особенно с использованием автоматических маркетмейкеров (AMM), быстро стали наиболее успешными DeFi-протоколами.

Динамика совокупного оборота DEX по месяцам. Данные: Messari.

Но какова ценность DEX на самом деле? В первом из серии материалов об оценке DEX рассмотрим Uniswap — лидера отрасли.

Краткий обзор Uniswap

Uniswap — построенная на Ethereum децентрализованная биржа, использующая механизм автоматического маркетмейкера, а не традиционную книгу ордеров.

Вместо сопоставления отдельных заявок на покупку и продажу пользователи помещают в пул два актива и торгуют ими. Цена определяется исходя из соотношения между двумя активами. Пользователи могут свободно обменивать токены, создавая пулы ликвидности и добавляя в них токены для получения комиссионного дохода.

Uniswap координирует децентрализованный обмен посредством набора правил и стимулов, побуждающих пользователей представлять свои средства с целью создания рынков для любого Ethereum-актива. Результатом этого является глобально доступная децентрализованная биржа с программируемой ликвидностью.

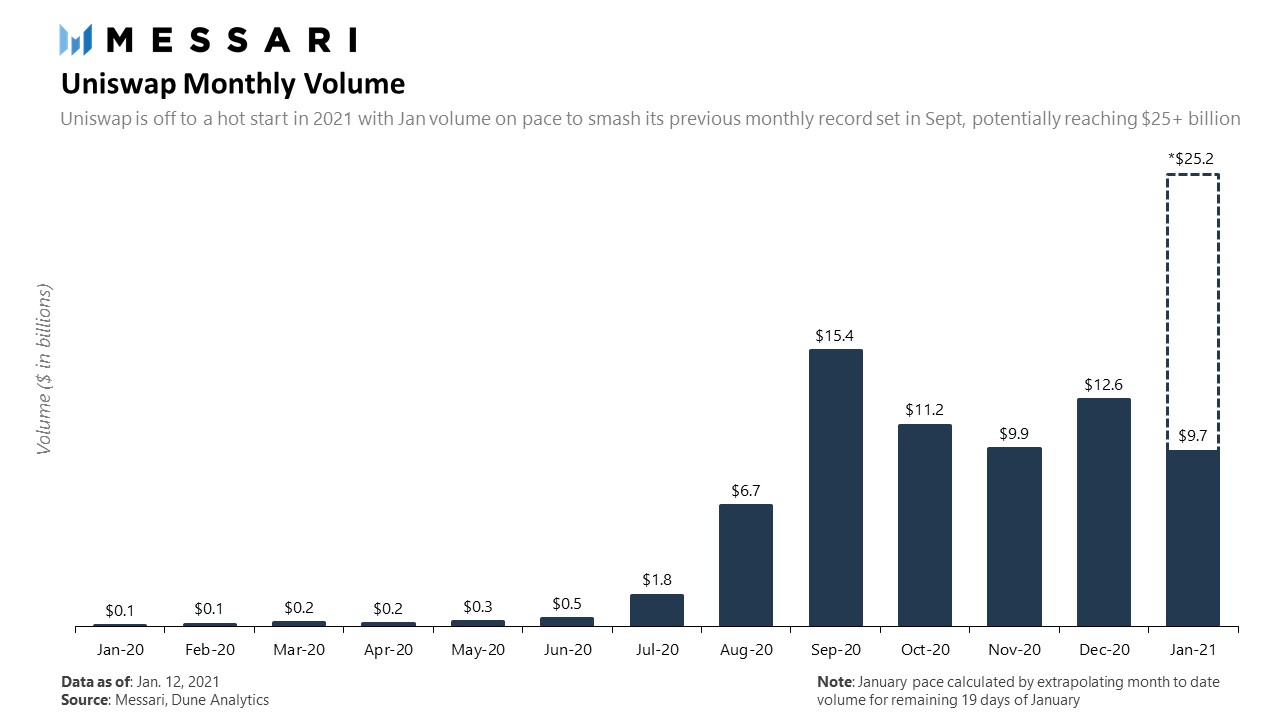

За последние шесть месяцев объемы Uniswap выросли до уровней централизованных конкурентов. Произошло это несмотря на то, что Uniswap пока уступает в контексте времени отклика и функциональности (лимитные и стоп-ордера и т. д.), а также по ликвидности некоторых крупных криптоактивов.

Динамика месячных объемов торгов Uniswap. Данные: Messari.

Uniswap делают конкурентоспособной две вещи. Во-первых, платформа увеличивает ликвидность огромного множества монет, значительная часть которых не попадает в листинг централизованных бирж.

С Uniswap каждый может выступать в роли маркетмейкера, депонируя активы в пул и получая доход от комиссий, который зависит от торговой активности. Такой подход позволяет увеличивать ликвидность подобных активов практически с момента их выпуска на рынок.

Во-вторых, Uniswap является некастодиальной платформой. Это предполагает намного более простой процесс привлечения новых пользователей по сравнению с централизованными биржами. Участникам последних порой требуется несколько дней и этапов верификации личности до старта торговли. Начать пользоваться Uniswap можно в считанные секунды, просто подключив кошелек.

https://forklog.com/prosto-dobav-token-kak-uniswap-stala-pervoj-dex-obognavshej-coinbase/

Первая версия Uniswap работает с ноября 2018 года, а вторая — с мая 2020 года. Основное отличие между ними заключается в том, что Uniswap v1 дает возможность объединять в пулы ликвидности только Ethereum и токены ERC-20. Вторая версия же позволяет это делать с любыми токенами ERC-20.

Uniswap v1 полностью функциональна, но уже не находится в стадии активной разработки. Также у нее нет нативного токена, в отличие от второй версии. В последней предусмотрена фиксированная комиссия 0,3%, распределяемая между поставщиками ликвидности пропорционально их вкладу в пул.

Запуск третьей версии Uniswap ориентировочно состоится в первом квартале 2021 года. Платформа обещает быть более масштабируемой и капиталоэффективной. Также разработчики планируют представить более оптимальную модель комиссий в сравнении с фиксированным подходом второй версии.

Токен UNI

16 сентября 2020 года Uniswap представила свой токен и сообщила, что 150 млн UNI (15% от предложения монеты) распределят среди множества участников экосистемы, включая пользователей, провайдеров ликвидности и держателей токенов SOCKS.

В течение нескольких часов после запуска 13 000 пользователей получили бесплатные UNI, а крупные биржи вроде Binance и OKEx включили токен в листинг.

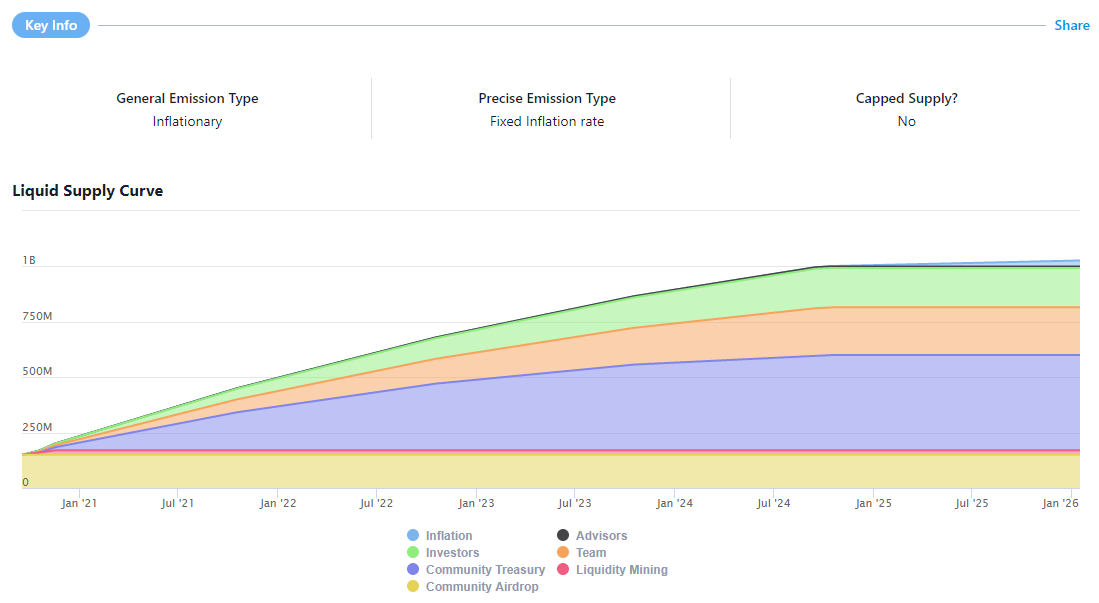

Совокупная эмиссия UNI составит 1 млрд токенов, которые будут выпускаться в течение четырех лет.

Схема распределения следующая:

- 60% монет предназначены для участников сообщества;

- 21,266% — для участников команды;

- 18,044% — для инвесторов;

- 0,69% — для советников проекта.

После четырехлетнего периода предложение монет будет увеличиваться на 2% каждый год.

График выпуска и распределения монет UNI. Данные: Messari.

Использование токена UNI

UNI — это преимущественно токен управления. Разработчики Uniswap владеют значительной частью предложения токенов, однако в блоге говорится, что команда проекта «в обозримом будущем не будет напрямую участвовать в управлении».

Для вынесения предложения участники голосования должны располагать по крайней мере 1% токенов UNI (делегирование допускается). Для утверждения требуется кворум держателей 4% токенов.

Другие варианты использования токена UNI включают управление казначейством сообщества, работа с системами ENS (Ethereum Name Service) и Uniswap Default List (tokens.uniswap.eth).

Также есть возможность изменения системы распределения комиссий, при активации которой 0,05% направят держателям UNI. Это значит, что вознаграждение провайдеров ликвидности уменьшится до 0,25%.

Методология оценки

Мы оцениваем UNI, допуская вариант с активацией вознаграждения держателям UNI. Для этого мы задействовали следующие подходы:

- Модель дисконтирования дивидендов (DDM);

- Анализ дисконтированных денежных потоков (DCF);

- Коэффициент Цена/доходы (P/S);

- Сопоставление дивидендной доходности.

В нашей модели рассматривается базовый сценарий прогнозных объемов, бычьи и медвежьи варианты развития событий для оценки прогнозного диапазона стоимости UNI.

Долгосрочный или постпрогнозный темп роста. Учитывая развивающийся характер индустрии и растущую конкуренцию, мы считаем вероятным долгосрочный годовой темп роста оборота Uniswap на 5%.

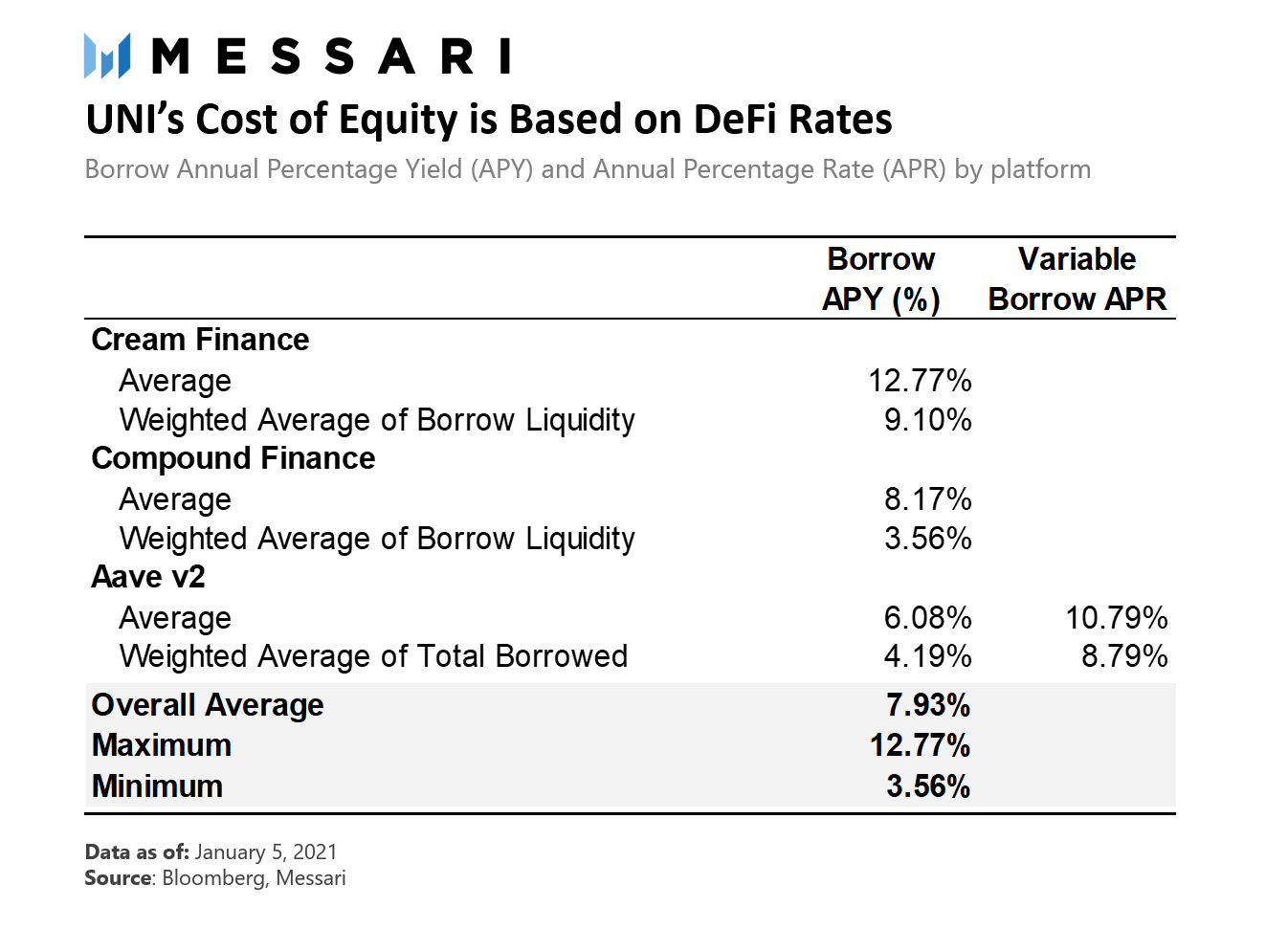

Стоимость собственного капитала. Мы также оцениваем стоимость капитала (Cost of Equity, COE) токена UNI, учитывая доходность других платформ сферы децентрализованных финансов.

COE представляет собой стоимость ведения бизнеса или отдачу, которую поставщики ликвидности ожидают получить в обмен на риски, сопряженные с предоставлением средств в протокол. Поставщики ликвидности выступают в роли кредиторов и ожидают от платформы определенного уровня доходности.

Для оценки COE рассмотрим ставки по займам на других DeFi-платформах — Cream Finance, Compound Finance и Aave v2.

Для целей анализа можно представить, что DEX — компания, деятельность которой на 100% обеспечивается долговым капиталом. Если Uniswap — экономическая единица, во сколько обходилось бы ей брать взаймы у других платформ для финансирования своих пулов ликвидности? Чем выше COE, тем менее эффективен UNI в контексте создания стоимости для его держателей.

Ниже представлен диапазон возможных значений COE.

Данные: Messari.

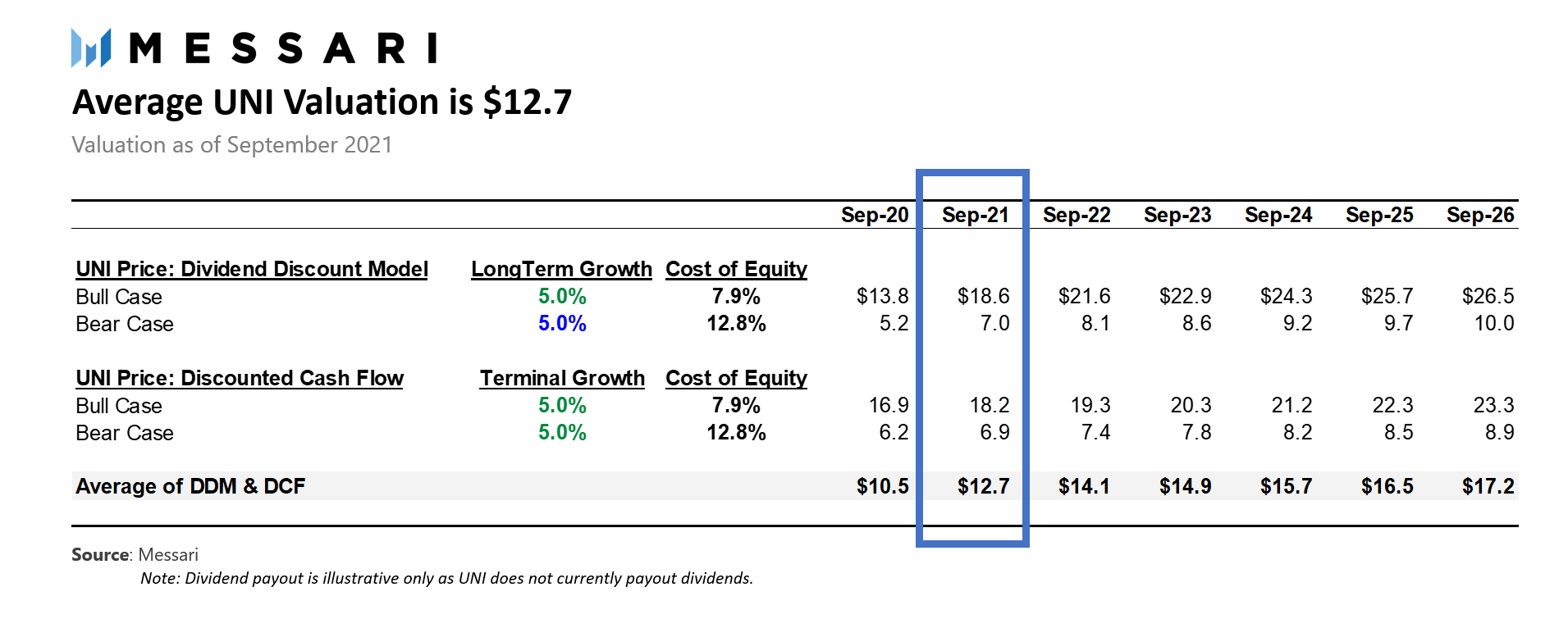

Метод оценки: модель дисконтирования дивидендов

DDM используется преимущественно для оценки акций, в которых предусмотрена выплата дивидендов. Например, она может применяться в контексте анализа инвестиционных фондов недвижимости, направляющих акционерам почти все арендные поступления.

При использовании этой модели рассчитывается общая сумма дисконтированных дивидендных выплат к текущему моменту, игнорируя краткосрочную динамику рынка.

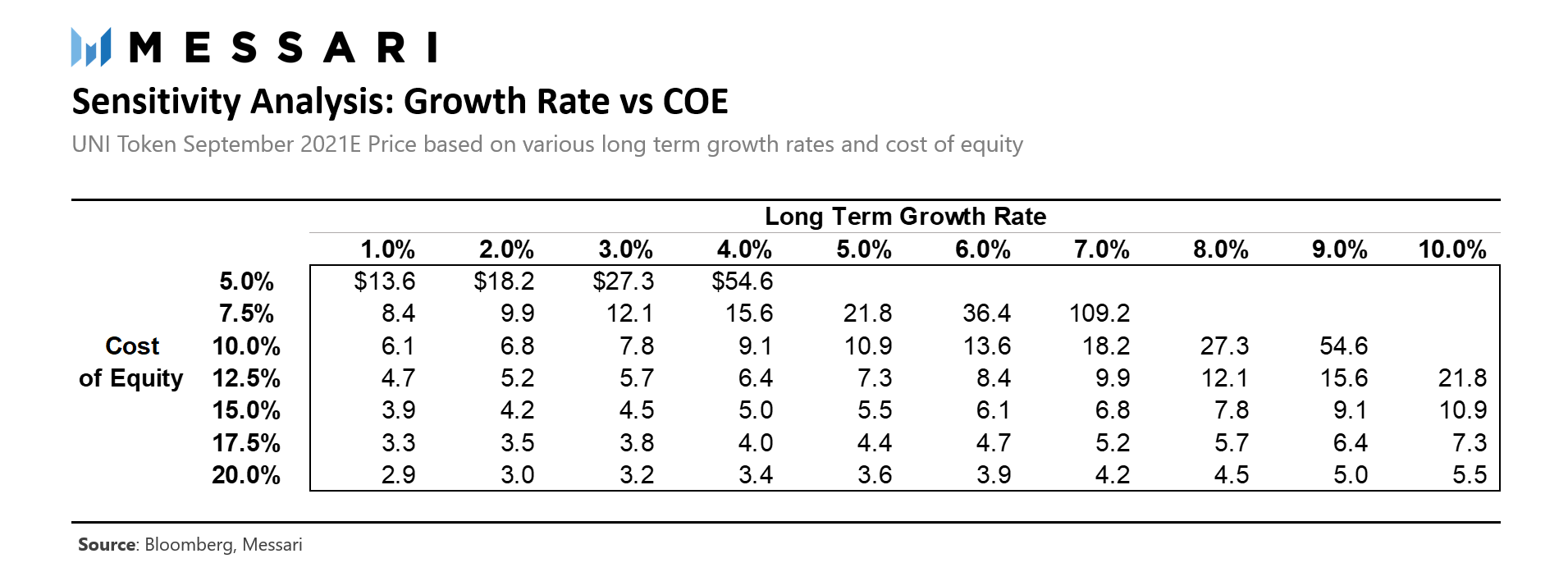

В качестве ставки дисконтирования используется простое среднее значение по трем DeFi-платформам. Это дает нам 7,8% при бычьем сценарии и максимум 12,8% — при медвежьем. Используя этот диапазон COE, получаем ожидаемую стоимость UNI в пределах $7-$18,6 по состоянию на сентябрь 2021 года.

Ниже представлен анализ чувствительности при различных COE и темпах роста в долгосрочной перспективе.

Прогнозируемая оценка рыночной стоимости UNI при различных COE и темпах роста в долгосрочном периоде. Данные: Messari.

Метод оценки: анализ дисконтированных денежных потоков

Как и случае с DDM, DCF-анализ предполагает инвестиционную оценку на основе будущих денежных потоков, но при этом учитывает краткосрочную динамику рынка. В долгосрочном периоде результаты применения обоих подходов будут примерно совпадать.

Для оценки стоимости обычно используется средневзвешенная стоимость капитала (WACC) в качестве ставки дисконтирования. Мы предполагаем, что Uniswap — экономическая единица со 100% заемным капиталом, которая не платит налоги. Ее ставка дисконтирования соответствует стоимости заимствования у других DeFi-платформ.

По результатам DCF-анализа ожидаемая цена UNI в сентябре 2021 года находится в диапазоне $6,90-$18,20.

Данные: Messari.

Проблема DDM и DCF в данном контексте состоит в том, что чрезвычайно сложно точно спрогнозировать денежные потоки того, что по большому счету является стартапом. Следует обратить внимание на относительную оценку.

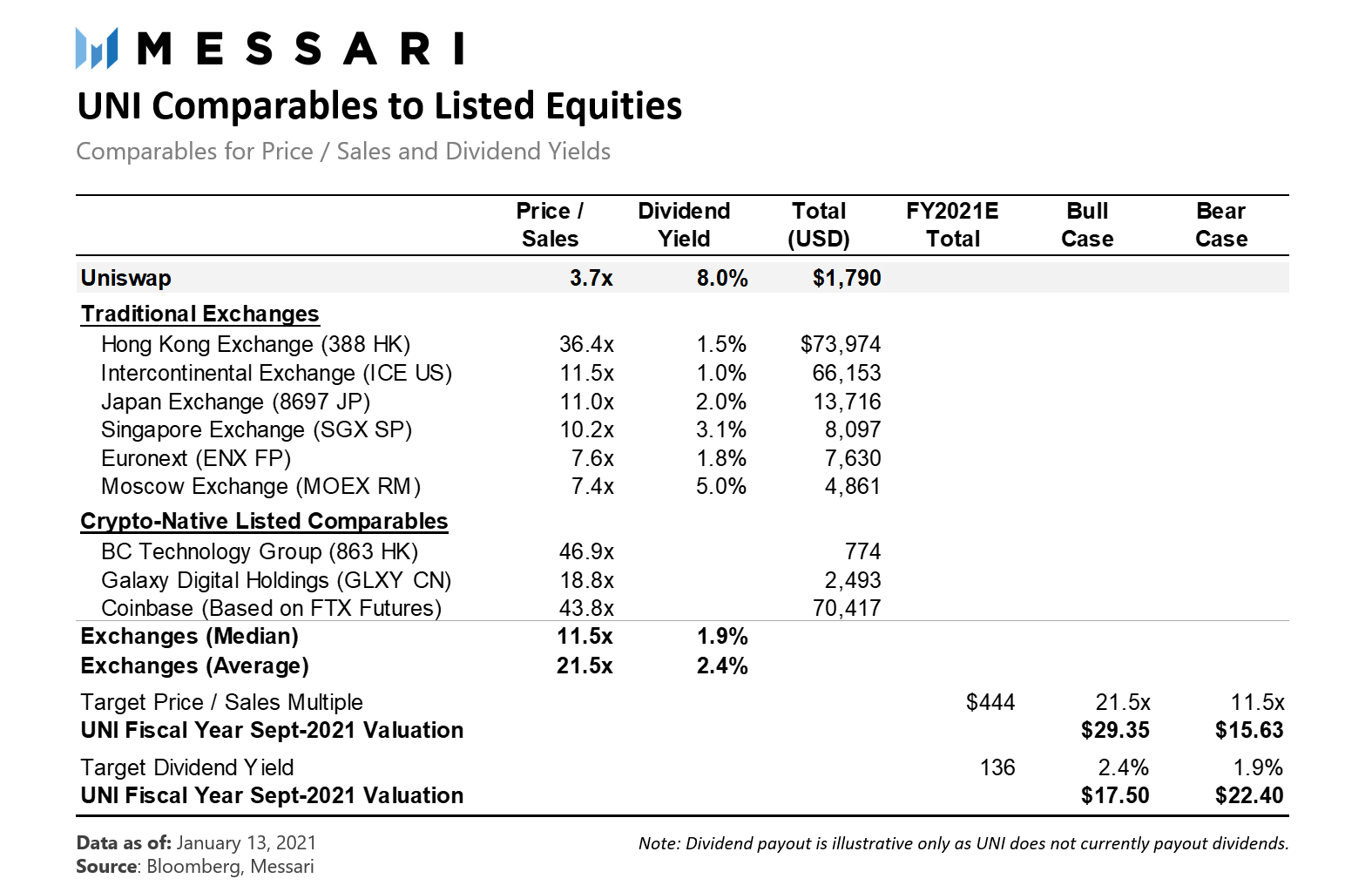

Сопоставление с акциями-аналогами

Рассмотрим аналоги в виде акций Сингапурской биржи (SGX SP) и Intercontinental Exchange (ICE US). И хотя UNI не является акцией, мы можем провести параллели между токенами управления и ценными бумагами по следующими причинам:

- Финансы. При условии активации соответствующей опции Uniswap будет алгоритмически распределять часть комиссий среди держателей токенов.

- Управление. Хоть у держателей токенов и нет прав собственности на Uniswap, учитывая ее децентрализованную природу, UNI предоставляет право управления протоколом. Это также обеспечивается при помощи смарт-контрактов платформы.

Коэффициент Цена/доходы

Мы рассматриваем акции глобальных бирж в качестве аналогов UNI. Что касается показателя дохода, мы предполагаем, что все направляемые поставщикам ликвидности комиссии являются остаточной прибылью.

По состоянию на 13 января медианный коэффициент токенов UNI составляет 11,5х, а средний — 21,5х. Мы используем оба показателя для наших медвежьих и бычьих сценариев соответственно.

Дивидендная доходность

В том же наборе компаний-аналогов обращаем внимание на дивидендную доходность. Если предположить, что опция распределения комиссий UNI активирована, сопоставимые показатели медианной и средней дивидендной доходности составят 1,9% и 2,4% соответственно. Эти показатели мы используем для медвежьего и бычьего сценариев соответственно.

Данные: Messari.

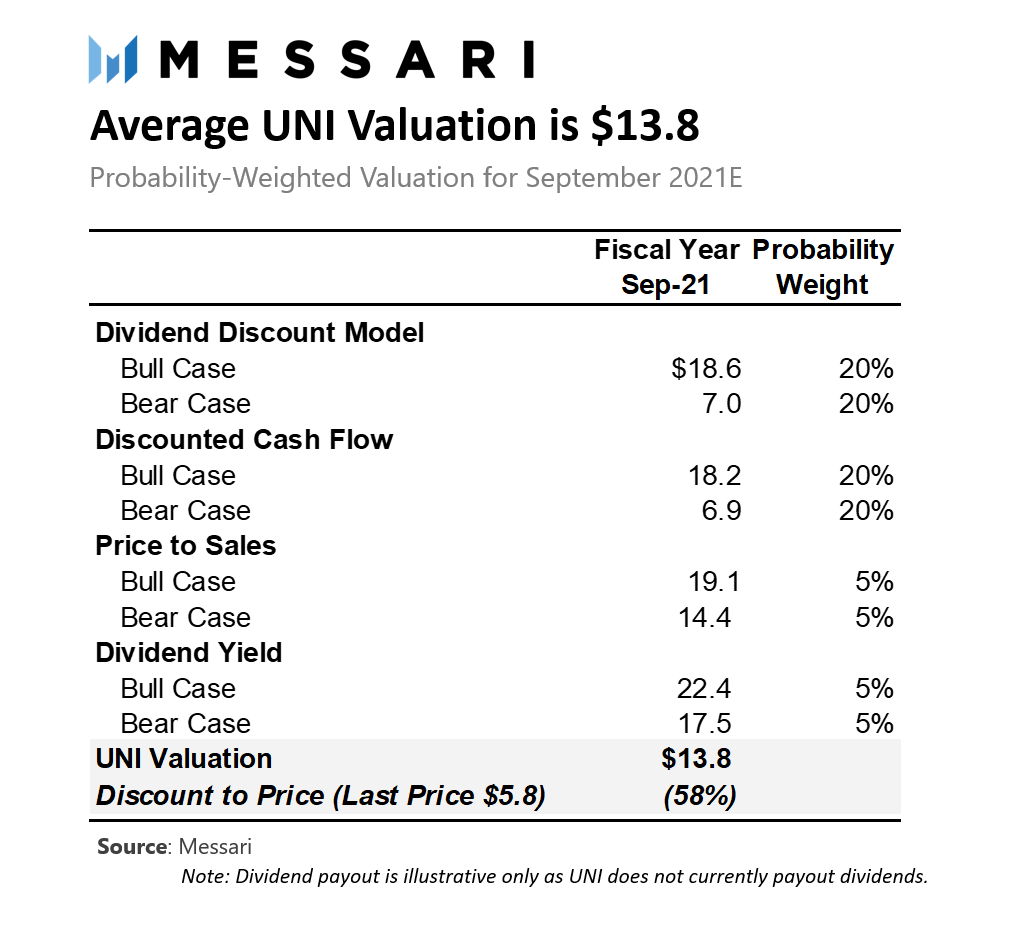

Оценка UNI

Оценим, наконец, UNI на основе результатов каждого метода, взвешенных с учетом вероятностей. Мы снизили вес P/S и дивидендной доходности, поскольку сравнение UNI с котирующимися на фондовой бирже ценными бумагами занимает время. На сентябрь 2021 года мы оцениваем UNI в $14,4 за токен. Учитывая цену UNI на 13 января 2021 года, дисконт составляет 60%.

Взвешенная с учетом вероятностей оценка UNI. Данные: Messari.

Риски

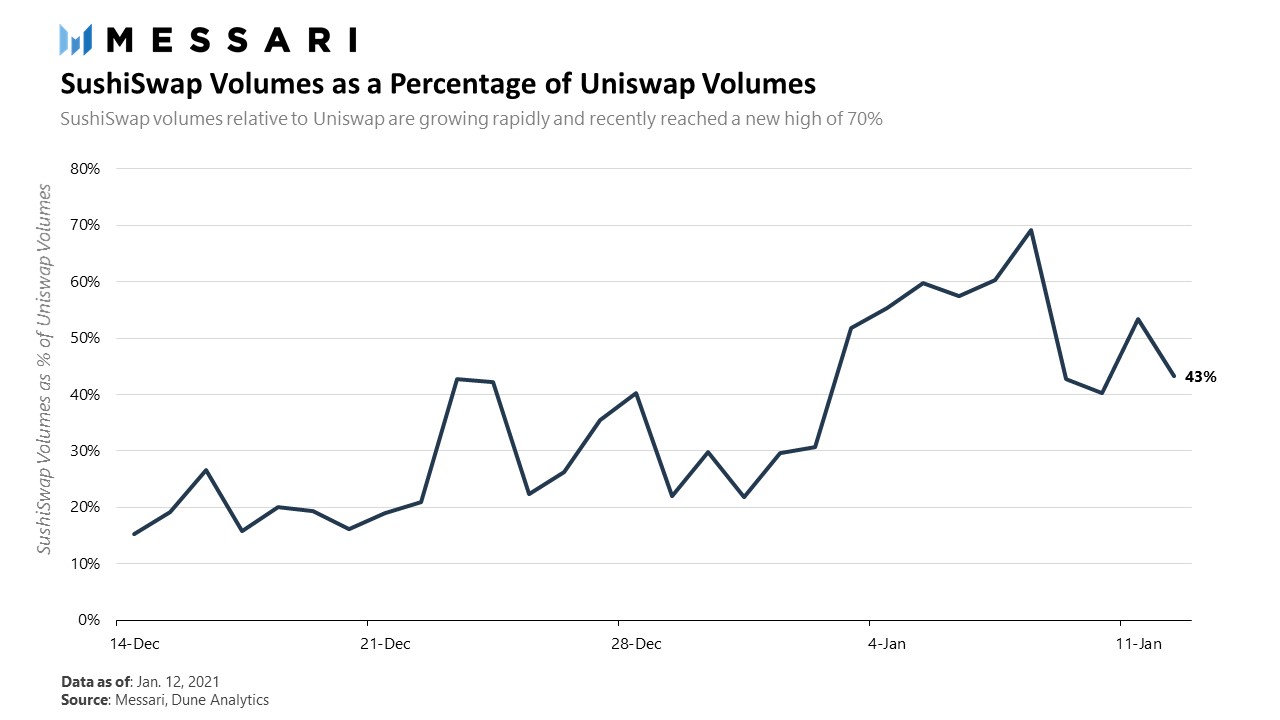

Платформы на базе AMM — возможно, наиболее успешные DeFi-протоколы по степени экономической активности и объему генерируемых комиссий. Однако это также одно из наиболее конкурентных направлений. В частности, Uniswap почувствовала растущее давление со стороны «вампирского» проекта SushiSwap, запущенного в августе 2020 года.

Объем торгов на SushiSwap в виде доли от оборота Uniswap. Данные: Messari.

В настоящее время Uniswap необходимо оправдать большие надежды, которые многие возлагают на нее в связи с предстоящим запуском третьей версии.

Как предполагается, апгрейд значительно повысит эффективность платформы, снизит проскальзывания и увеличит скорость операций. Вероятно, в конце первого квартала состоится запуск решения Optimism, которое значительно масштабирует Uniswap и придаст платформе серьезные конкурентные преимущества.

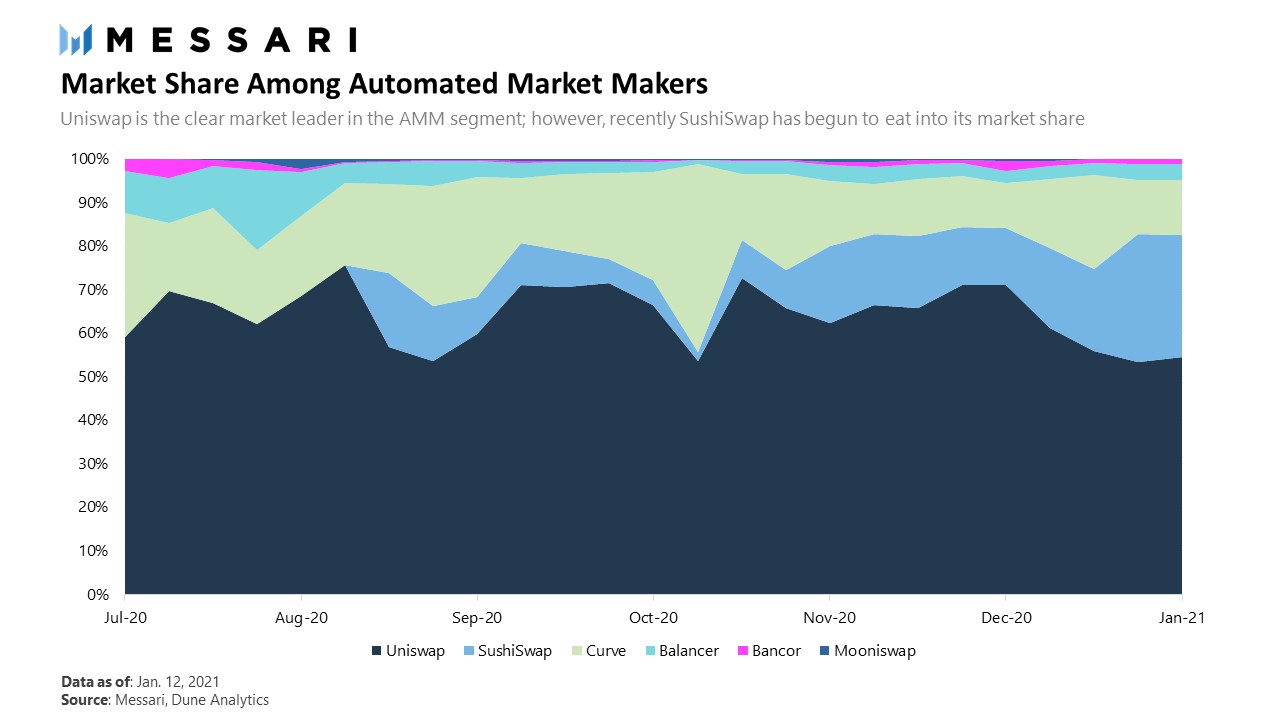

Конкуренция подкрадывается к Uniswap, но проект пока не проигрывает в этой гонке.

Рыночная доля различных AMM-платформ. Данные: Messari.

Вывод

Uniswap, возможно, и не собиралась столь внезапно выпустить токен. Однако, учитывая тенденции в секторе, ситуация заставила это сделать.

Мы полагаем, что UNI торгуется несколько ниже справедливой цены. Сообщество возлагает большие надежды на то, что Uniswap покажет что-то особенное в третьей версии — революционный продукт, более масштабируемый и капиталоэффективный.

Сможет ли UNI достичь справедливой цены, будет зависеть от способности Uniswap опережать конкурентов. Пока что платформа по-прежнему сохраняет доминирующее положение в AMM-сегменте.

Подписывайтесь на новости ForkLog в Twitter!

ForkLog

Автор: Alex Kondratyuk